El Private Equity vs Venture Funds funcionan de maneras completamente diferentes…

Si te interesa descubrir cómo los inversores deciden entre control absoluto o apuestas en crecimiento, sigue leyendo.

En una comida con un amigo mío que está metido en ambos entornos, me dijo que su inversión en Private Equity superaba de forma clara a todas las inversiones que tenía en Venture.

Pero, ¿qué es un Private Equity?

Una buena descripción sería:

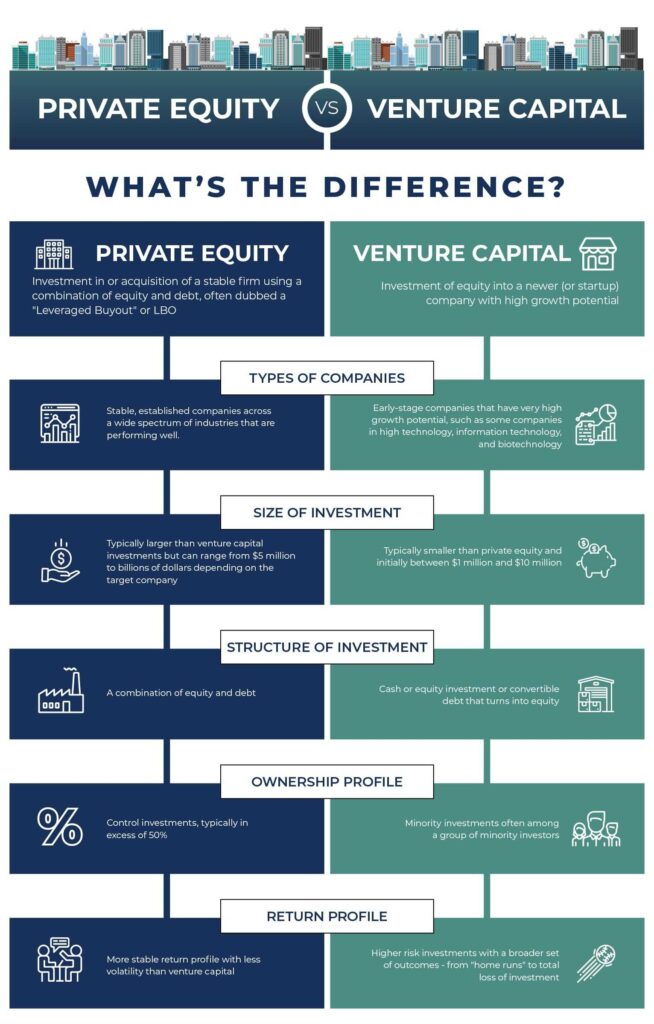

“El Capital Privado es propiedad o participación en entidades que no cotizan ni se negocian públicamente. Una fuente de capital de inversión, el capital privado proviene de empresas que compran participaciones en empresas privadas o toman el control de empresas públicas, con planes de privatizarlas y eliminarlas de las bolsas de valores”.

Otra forma de entenderlo es explicar que: son empresas que compran a bajos múltiplos de EBITDA (4-6), regeneran la empresa poniendo nuevos gestores y amplían su negocio para poder modernizarlo, y luego conseguir venderlo –en no más de 4 ó 6 años– por un múltiplo muy superior (9-20 veces EBITDA).

En muchos casos aprovechan el que los fundadores no tienen hijos, y que puedan seguir con la empresa.

El Capital de Riesgo (VC) es una forma de capital privado y un tipo de financiación para empresas emergentes y pequeñas empresas con potencial de crecimiento a largo plazo.

Mientras que los primeros compran siempre mayorías -casi siempre el 100%- los segundos entran en rondas de ampliación y se hacen con porcentajes que van desde el 10 al 30%.

Los primeros quieren mandar en la empresa,

Los segundos quieren que los actuales gestores sean los que la hagan crecer y les proporcionen los múltiplos que buscan.

En general, el negocio de Private Equity es más fácil de prever y el de Venture mucho más arriesgado.

Otro instrumento que se utiliza mucho últimamente, son los Search Funds, son unos fondos comprometidos a unos gestores para que tengan uno o dos años para conseguir comprar una empresa, gestionarla durante un tiempo y venderla.

Este último caso, es curioso porque no es sencillo convencer a unos inversores a que bloqueen un dinero para ver si soy capaz de localizar una empresa con potencial, comprarla y gestionarla para que nos aporte mucho dinero en el futuro.

Sé que varios de mis lectores están en este tipo de empresas y me encantaría recibir vuestros comentarios sobre el tema.

En cualquier caso, es importante reconocer que los buenos inversores aportan mucho más que solamente dinero, en los momentos cruciales de la empresa, los inversores pueden aportar calma y visión.

Otros artículos relacionados:

- Crecer comprando otras empresas

- La importancia del CFO: No lo contrates a la ligera

- ¿Dónde está el sucesor de mi empresa?

- Entrevistas Cardom a CEOs y presidentes del IBEX

- Venture Debt: ¿deuda estratégica?

- ¡Susto monumental! Mi banco rescinde líneas de crédito

- Financiación con aumento de capital o préstamo: due dilligence interna

- Cómo preparar tu startup para una crisis económica (sin drama)

- Financiación alternativa sin humo: finanzas descentralizadas (DeFi)

0 comentarios